国产车规级雷达谁领风骚?华为实力尽显!

激光雷达(LiDAR)在无人驾驶和辅助驾驶领域发挥着至关重要的作用,主要使用在于障碍物检测、动态目标识别与跟踪(如行人和车辆)、路面识别及环境建模等多个角度。其具有大视角、长测距、高精度的显著优势,大范围的应用于智能驾驶系统。

目前,主流的搭载方案通常为单车配备一个主激光雷达,再加上若干补盲激光雷达,以保证全部方位的环境感知。

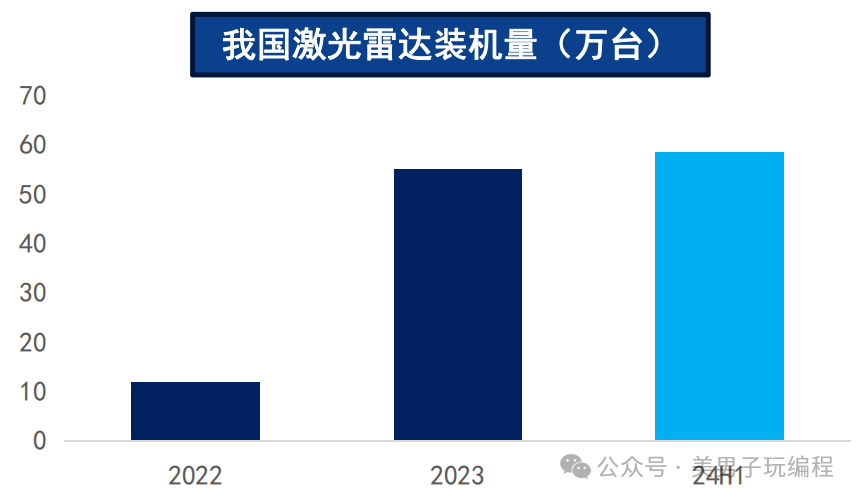

随着技术进步和生产规模的扩大,近年来激光雷达开始步入大规模量产阶段,成本显著下降。根据盖世汽车研究院的多个方面数据显示,2022年被视为激光雷达量产的元年,当年激光雷达的装车量达到了11.8万台。到了2023年,激光雷达的装车量接近55万台,同比增长超过300%。

到2024年上半年,激光雷达的装车量已达到58.44万台,超过了2023年全年的装车量。同时,配备激光雷达的车型渗透率从2023年1-5月的1.5%提升至2024年同期的4.7%,其中仅2024年5月的渗透率就达到6.3%。

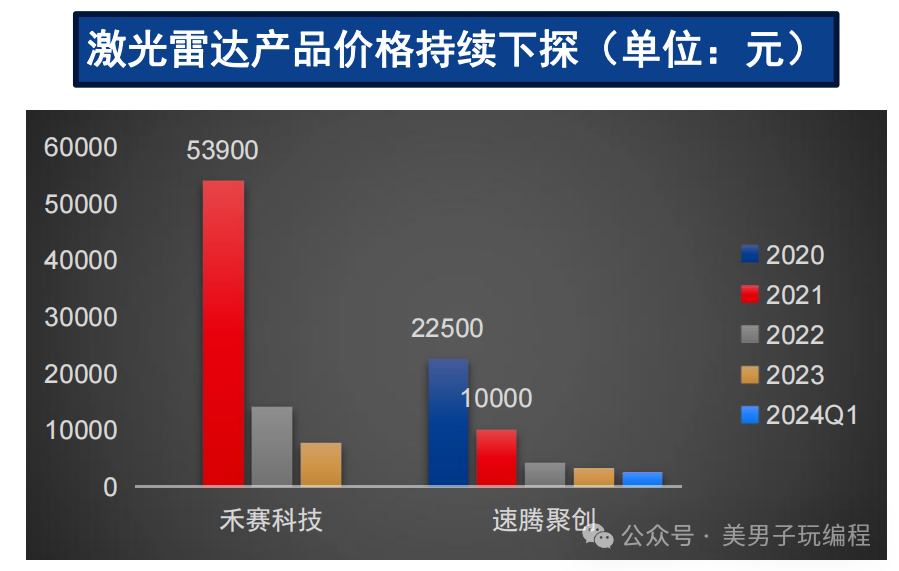

在价格方面,随着激光雷达技术的发展和量产规模的扩大,产品价格不断下降。一方面,搭载方案逐渐从传统的机械式激光雷达向固态或半固态激光雷达过渡,这类激光雷达的制造成本相对较低。

另一方面,智能驾驶技术的迅猛发展推动了激光雷达的规模化生产,产品价格呈现持续下降的趋势。例如,速腾聚创在2024年初推出的最新款激光雷达,价格已降至约2600元。

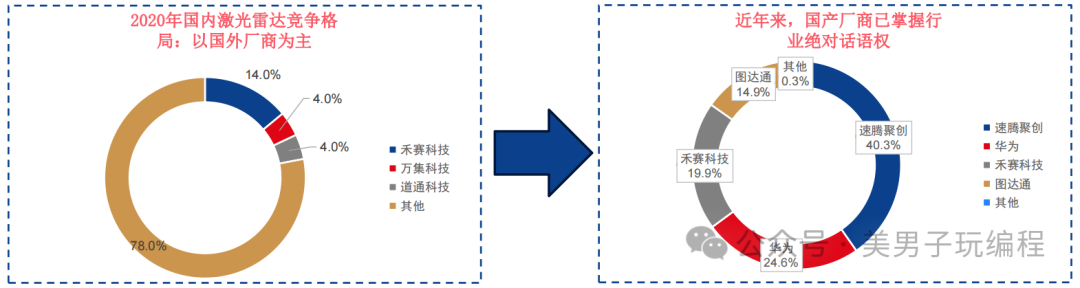

随着我们国家新能源汽车产业的迅猛发展,激光雷达市场的竞争格局发生了显著变化。在2021年之前,全球激光雷达市场主要由Velodyne、法雷奥等国外厂商主导,国产厂商的市场占有率相比来说较低。然而,随着国产激光雷达技术的慢慢的提升,2021年底开始,越来越多搭载国产激光雷达的车型相继发布并交付市场,推动了国产厂商的市场占有率快速上升。

到2024年上半年,国产厂商已经在国内激光雷达市场中占据了非常大的优势。依据数据,禾赛科技、速腾聚创、华为技术和图达通四大国产企业的市场占有率总和已超过97%。

同时,标准普尔全世界汽车披露的最新多个方面数据显示,随着高级驾驶辅助系统(ADAS)和Robotaxi技术的快速推广,2023年中国企业的激光雷达销量已占全球市场的80%以上,进一步巩固了中国企业在全球激光雷达市场中的主导地位。

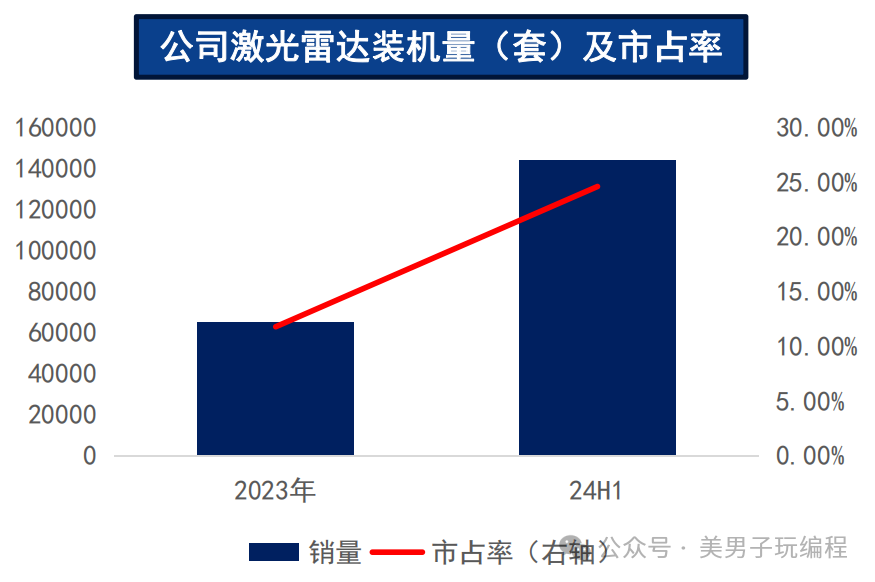

从2024年上半年的装机量数据分析来看,速腾聚创凭借强劲的交付表现,稳居国内激光雷达市场首位。根据盖世汽车的最新统计,速腾聚创在2024年上半年共交付了23.55万颗激光雷达,占据了国内前装激光雷达市场40.3%的份额。紧随其后的是华为,凭借14.39万颗的交付量,华为的市场占有率达到了24.6%,位列第二。这两家企业的领先表现,标志着国产厂商在激光雷达技术和市场应用上的持续突破,也为未来智能驾驶技术的逐步发展奠定了基础。

速腾聚创作为国内激光雷达市场的领先企业,凭借其多样化的产品线稳居行业龙头地位。公司目前拥有三大基本的产品系列:M平台系列(前视固态激光雷达)、E平台系列(补盲固态激光雷达)、R平台系列(机械式激光雷达)。这一些产品大范围的应用于智能驾驶领域,并已赢得众多国内知名整车厂商的青睐,包括比亚迪、吉利、上汽、奇瑞、广汽、小鹏以及问界等品牌。

截至2024年上半年,公司已与22家整车厂及Tier-1供应商达成合作,获得了共计80款车型的量产定点订单,其中29款车型已经实现了量产(SOP)。这一亮眼的成绩体现了速腾聚创在激光雷达领域的技术实力和市场竞争力。

在2024年上半年,公司进一步扩充了其产品矩阵,推出了两款全新产品。1月份发布的M3超远距激光雷达专为L3及以上级别的智能驾驶解决方案设计,具备更远的探测能力。4月份发布的MX激光雷达则为一款全栈芯片化的中长距车载激光雷达,具备高集成度、占用面积小、功耗低等优势,采用等线线技术,适用于更高阶的无人驾驶需求。

截至2024年7月,速腾聚创的这些新产品已经获得包括上汽智己和小鹏汽车在内的5家客户的多款车型定点,进一步巩固了公司在激光雷达领域的市场地位,同时为未来的业绩增长奠定了坚实基础。

公司拥有包括AT系列和FT系列在内的7大激光雷达产品线,覆盖了固态激光雷达和机械式激光雷达两种技术路线,产品大范围的应用于高级驾驶辅助系统(ADAS)、无人驾驶以及机器人等多个市场领域。2023年,公司在全球激光雷达市场的占有率达到了37%,其中在L4级别无人驾驶市场中,公司更是占据了74%的市场占有率,展现出强大的市场竞争力。

截至2024年上半年,公司已成功为理想、比亚迪、长城、零跑等19家整车厂及Tier1供应商的超过70款车型提供量产定点订单。预计到2024年底,公司将与12家整车厂合作,在大约40款车型上实现量产投产(SOP),进一步巩固其市场领导地位。

在新品开发方面,公司持续创新,推出了多款具有行业领先性能的激光雷达产品。2024年1月,公司发布了超远距激光雷达AT512,该产品具备512线测量能力,测距范围达到市场上同类远距激光雷达的两倍。4月,公司推出了AT系列的全新产品ATX,与前代相比,体积缩小了60%,性能却大幅度的提高。9月16日,公司发布了针对L4级无人驾驶车辆和工业机器人场景的最新360°全景激光雷达产品OT128。

目前,元戎启行、文远知行、西井科技等多家企业已经与公司达成合作,OT128激光雷达产品已进入量产阶段。

华为目前在量产车辆上搭载的激光雷达产品有2020年推出的96线线)。这些激光雷达已大范围的应用于多个品牌的车型中,如问界、智界、阿维塔、极狐和哪吒等。

具体来看,96线激光雷达已搭载于多款知名车型,包括长城机甲龙(4颗)、北汽极狐阿尔法S华为H版(3颗)、阿维塔11(3颗)、哪吒S(3颗)、长安方舟架构(5颗)、阿维塔12(3颗)等。而192线激光雷达则应用于智界S7、问界M9、享界S9和岚图梦想家(乾崑版)等车型,进一步拓宽了其产品覆盖范围。

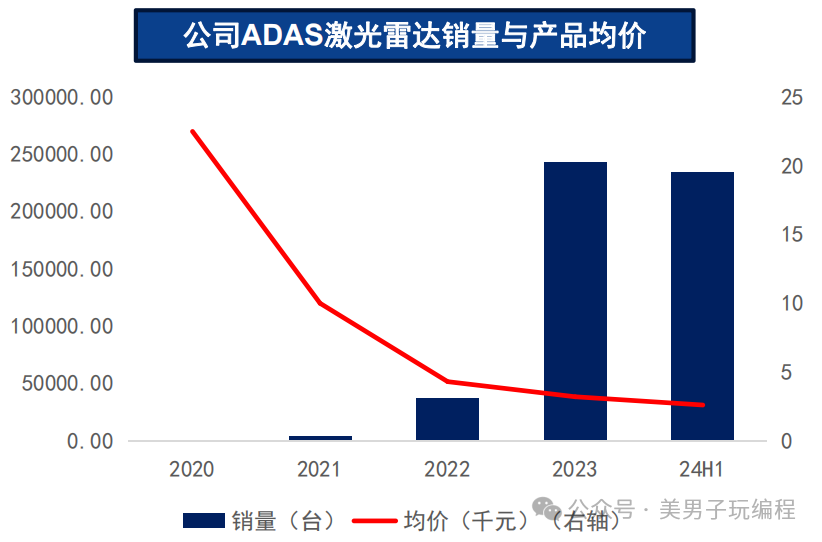

伴随着这些车型的销量增长,华为的激光雷达销量在近年来取得了快速提升。2023年上半年,华为分别实现了6.49万套和14.39万套激光雷达的装机量,表现出强劲的市场需求和增长潜力。

在今年4月的北京车展上,华为发布了其最新激光雷达产品D3P,该产品具备更强的全天候检验测试能力,并明显提升了远距离探测性能。同时,华为还公布了2025年将推出的下一代激光雷达产品D5,这标志着公司在激光雷达领域的持续技术创新与产品迭代,为未来智能驾驶技术的广泛应用提供了更先进的硬件支持。

毫米波雷达工作在毫米波频段,常用的工作频率包括24GHz、77GHz和60GHz,目前主流频段为77GHz。毫米波雷达通过发射电磁波来探测行人、车辆以及车辆四周的其他物体,实时提供物体的距离、相对速度和角度等关键信息。

它广泛应用于无人驾驶辅助系统,支持自适应巡航、自动紧急制动、前向碰撞预警、盲区监测、变道辅助等多种功能。其具有稳定性高、抗干扰能力强、以及较强的穿透雾、烟和灰尘的能力,因此在各种复杂环境下表现优异。

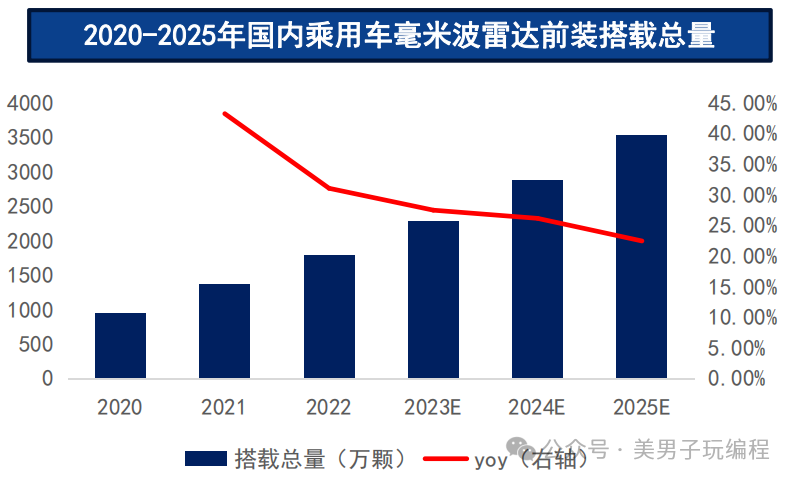

近年来,随着我们国家汽车市场的发展,毫米波雷达的安装量持续迅速增加。2022年,我国乘用车前装毫米波雷达总量达到1793万颗,同比增长31.1%,在2020年至2022年间的年复合增长率(CAGR)为37.0%。到2024年上半年,毫米波雷达的装载量已达到1128.49万颗,同比增长19.25%。

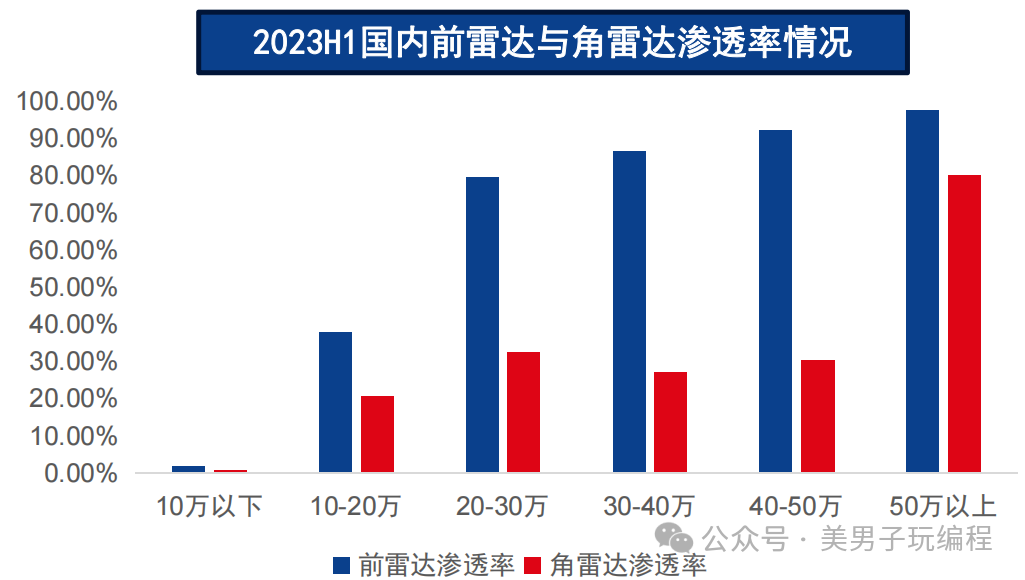

根据毫米波雷达在车辆上的安装的地方,通常将其分为前雷达和角雷达。这两种雷达的渗透率不一样。2023年上半年,前雷达的搭载量为459万颗,而角雷达的搭载量为478万颗。从渗透率来看,前雷达在大多数车型中的渗透率普遍高于角雷达,这反映出其在实现高级驾驶辅助功能中的关键作用。

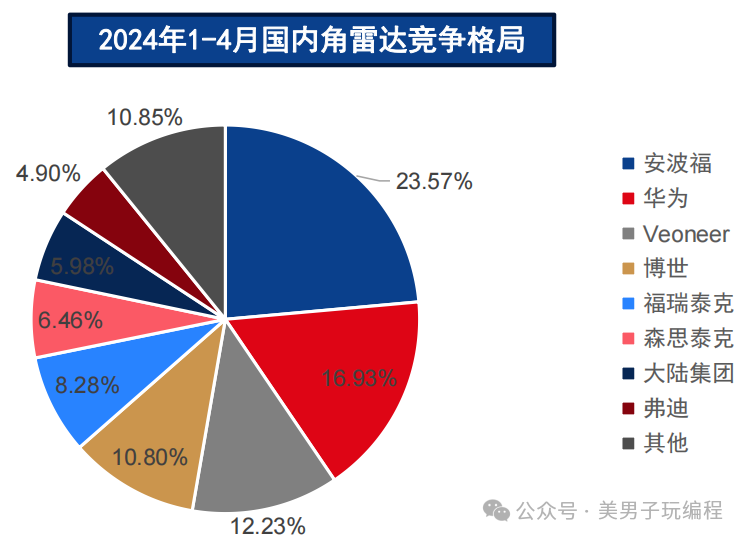

整体来看,国内车载毫米波雷达市场仍由外资厂商占据主导地位,然而国产化程度在不一样的产品类型上有所差异,特别是在前雷达和角雷达之间呈现出显著的分化趋势。由于角雷达的研发难度相比来说较低,其国产化进程更为迅速。今年1至4月,国内角雷达市场中,华为和福瑞泰克等国产厂商跻身前五大供应商。其中,华为凭借16.93%的市场占有率领跑,福瑞泰克的市场占有率为8.28%,而海康威视的子公司森思泰克则占据了6.46%的份额,表现亮眼。

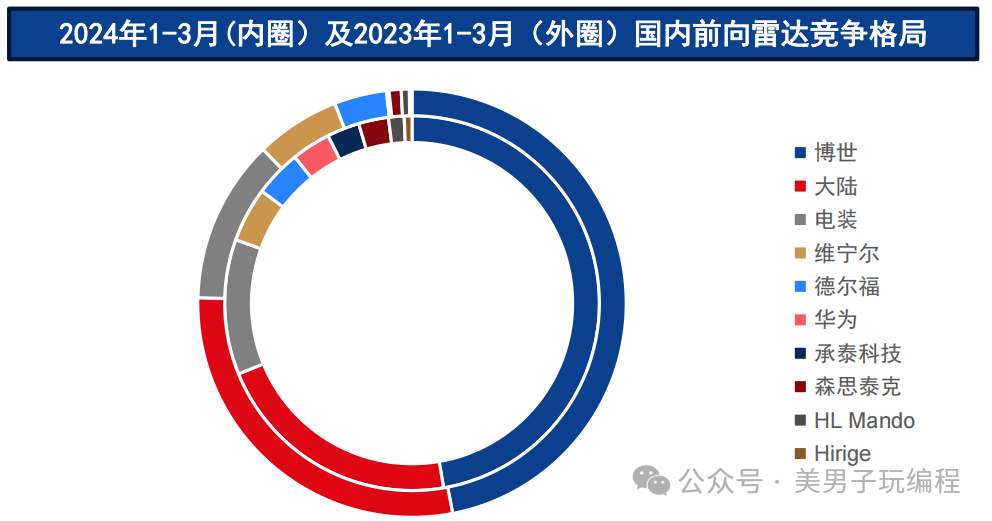

相比之下,前雷达的技术复杂性更高,涉及车身控制等高级功能,对功能安全等级的要求更为严格,因此仍然由博世、大陆和电装等国际厂商主导市场,前五大厂商(CR5)合计占据了约80%的市场占有率。然而,国产厂商在这一领域也取得了逐步突破。

以华为、承泰科技和森思泰克为代表的本土企业,正在逐渐提升其市场地位。2024年1至3月的多个方面数据显示,华为的前雷达市场占有率已达3.0%,承泰科技为2.5%,森思泰克则达到了2.3%。

尽管国际巨头仍占据主导地位,国产厂商在角雷达领域的快速崛起,以及在前雷达市场的逐步渗透,显示出国产毫米波雷达技术的慢慢的提升和市场竞争力的提升。这一趋势预示着未来国内企业有望在车载毫米波雷达市场中占据更多份额。

传统毫米波雷达的核心功能是探测物体的距离、速度和方位角,但在识别高处物体(如桥梁、路牌)与地面障碍物之间有一定的局限性。此外,它对横向移动的物体识别能力较弱。而4D毫米波雷达(也称为4D成像雷达)在传统雷达的基础上增加了俯仰角(高度)信息,可提供更加全面的空间感知,类似于激光雷达的成像功能。这种升级使得4D毫米波雷达能够更好地区分高低物体,并增强对横向运动物体的识别能力。

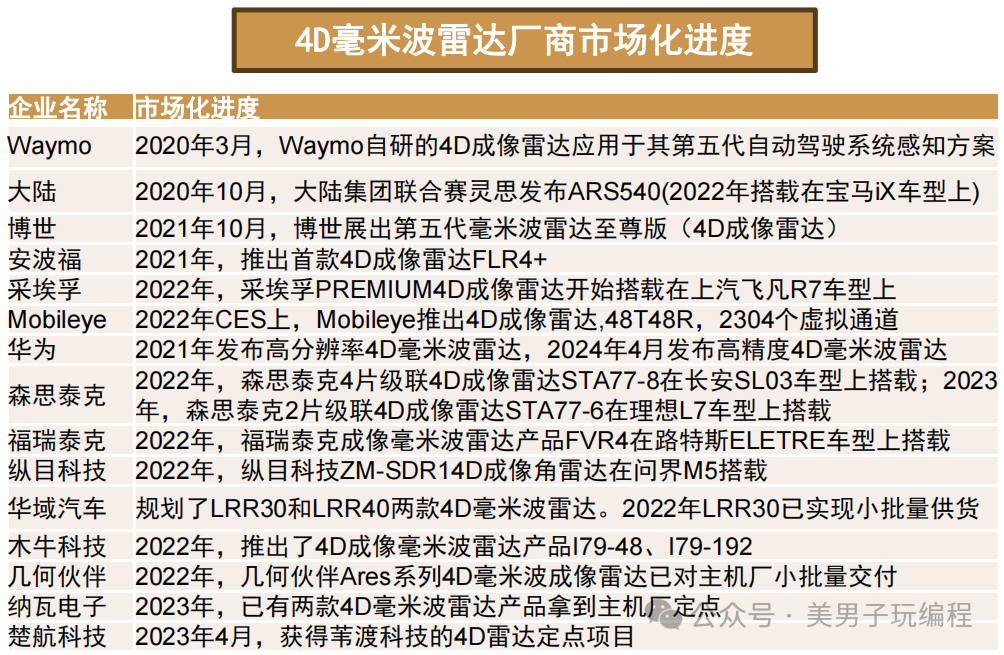

近年来,行业内对4D毫米波雷达的应用前景展开了积极探索。早在2020年,Waymo和大陆集团等国际厂商就已推出了4D毫米波雷达产品,成为该领域的早期先行者。随后,国产厂商也逐步进入这一领域,森思泰克和福瑞泰克等企业在2022年相继推出了相关解决方案。

然而,尽管行业的探索热情高涨,4D毫米波雷达目前仍处于小批量应用的阶段,尚未大规模商业化。

目前,搭载4D毫米波雷达的车型较为有限,主要包括飞凡R7、理想L7、问界M5和乐道L60等几款高端车型。随着技术的逐步成熟和市场需求的增加,4D毫米波雷达有望在未来实现更广泛的应用,特别是在智能驾驶和自动驾驶领域,它将为车辆的环境感知和决策提供更丰富的数据信息,有助于提升行车安全性和无人驾驶能力。

在2019年10月的世界智能网联汽车大会高峰论坛上,华为轮值董事长徐直军明确说,华为将致力于实现毫米波雷达等智能汽车核心传感器的自主研发和生产。

作为这一战略的重要成果,华为自主研发的77GHz前向毫米波雷达于2022年在江淮大众的思皓E50 Apro上实现首次前装量产搭载,使华为成为继几家国际巨头之后,第四个在乘用车市场实现前装量产的国产毫米波雷达供应商。如今,华为的毫米波雷达产品已覆盖前雷达和角雷达等多种类型,成为国内毫米波雷达市场的领先厂商之一。

在4D毫米波雷达领域,华为同样表现抢眼。早在2021年,公司就率先发布了高分辨率的4D毫米波雷达产品,其纵向探测距离超过300米,水平视场角从传统的90°扩展到120°,垂直视场角从18°提升至30°。今年4月,华为进一步推出了高精度的4D毫米波雷达,横向探测距离达到280米,同时增加了对泊车模式的支持。新一代产品的垂直视场角扩展至60°,探测距离精度提升了4倍,达到5厘米。这些改进明显地增强了4D毫米波雷达在复杂场景下的探测能力,使其不仅仅可以应用于高速驾驶,还在低速场景如泊车中展现出出色的性能。

华为的这些技术突破标志着国产毫米波雷达在技术水平上逐步赶超国际竞争对手,并将在智能驾驶领域继续推动国内传感器行业的发展。

公司毫米波雷达产品线涵盖了前雷达、角雷达以及4D毫米波雷达,形成了完整的产品矩阵。其中,角雷达系列包括CVR10、CVR15和CVR30三款型号,前雷达系列则包括FVR10、FVR11、FVR30和具备4D成像功能的FVR40。此外,公司在智能汽车领域的布局不仅限于毫米波雷达,还包括摄像头和域控制器等关键传感器和控制器产品,逐渐增强了在智能驾驶领域的竞争力。

截至2022年,公司已与超过40家车企品牌建立合作伙伴关系,涉及合作车型超过100款。其合作的主要乘用车品牌包括红旗、吉利、领克、五菱、深蓝、比亚迪、哪吒、极氪、长安和问界等,覆盖了广泛的市场需求。

公司于2022年4月成功实现了4D毫米波雷达FVR40的量产,并将其应用于路特斯Eletre车型中。

这标志着公司在高端智能驾驶领域的技术实力不断的提高,同时也显示出其在毫米波雷达技术上逐渐从传统雷达向更加智能、复杂的4D成像雷达迈进。随着这些新技术的推广应用,公司在未来智能汽车市场中有望逐步扩大市场份额。

公司成立于2015年,作为海康威视的子公司,专注于毫米波雷达和激光雷达的研发、生产与销售。在毫米波雷达产品领域,公司是国内首家第三方供应商,实现了AEB(自动紧急制动)系统前装毫米波雷达的量产。当前,其毫米波雷达产品线涵盖四大板块:前雷达、角雷达、舱内探测雷达及功能雷达,已逐步在红旗、长安、理想等多家车企实现规模化交付。

公司在4D成像雷达技术上也取得了显著进展,已实现量产并成功应用于多款车型,推动了产品的商业化落地,进度较为领先。2022年,公司自主研发的四片级联4D成像雷达STA77-8首次搭载于长安SL03车型上,展示了出色的探测和感知能力。紧接着在2023年,森思泰克又推出了两片级联4D成像雷达STA77-6,并成功应用于理想L7车型,逐步提升了车辆的智能化水平。

凭借不断拓展的毫米波雷达与4D成像雷达技术,公司在智能驾驶领域的竞争力日益增强,并通过与国内领先汽车品牌的深度合作,逐步扩大市场占有率,为未来的行业发展奠定了坚实的基础。

素材来源:智能驾驶系列报告(四):智驾时代来临,国产汽车零部件厂商准备几何?

*博客内容为网友个人发布,仅代表博主个人自己的观点,如有侵权请联系工作人员删除。

最新相关

-

- 精进电动-W(688280)_股票行情_走势图—东方财富网 2026-06-20

-

- 新品速递|深黑、反光、狭隘拥堵的空间——O6D激光测距传感器全拿下 2026-06-17

-

- 新闻深度数码频道_从天极看数码 让日子更精彩_天极网 2026-06-17

-

- 红外线测距仪怎么调成米 2026-06-14

-

- 【仪器仪表】厂商_仪器仪表主营厂商推荐_中国工控网 2026-06-14

.png)

.png)